湖南省官网在2024年7月10日发布了《湖南省业务金融机构入驻与退出》,内容如下:

一、入驻

(一)获得金融监管部门(各级金融监督管理局)授予的金融业务许可证,机构成立3年以上,金融机构内部组织架构设置完善,有独立的金融产品、金融风控、尽调执行等专业团队。

(二)金融机构需在湖南省当地有分支机构或办公场所,参与主体为金融机构总部或省级分行、省级分公司。

(三)若金融机构为股份制银行,可为省会城市分行或负责多个地市的市分行,银行开展业务的区域需与金融监管单位规定的区域相同,不得跨越金融管理部门规定的区域开展业务。

(四)若金融机构为融资担保机构,则需地方金融管理局发布的最近一次信用评级为A级及以上,同时,融资担保机构开展业务的区域需与湖南省《融资担保公司监督管理条例》规定的区域一致;联合资信评估有限公司、中诚信国际信用评级有限责任公司或东方金诚国际信用评估有限公司评级在AA级以上的机构优先准入。

(五)若金融机构为保险公司,则需具备其拟参与的电子增信服务的金融产品备案、互联网金融/销售服务必要的资质或许可;同时对供应商开具的电子保函需要有“见索即付”或同等法律效力的条款

(六)金融机构需有成熟的电子增信开函系统支持,确保所开保函业务操作可以实现全线上化;为确保数据传输安全及数据应用安全,金融机构需通过VPN或专线与对接,且确保其信息化系统通过公安部门网络安全等级保护三级系统备案。

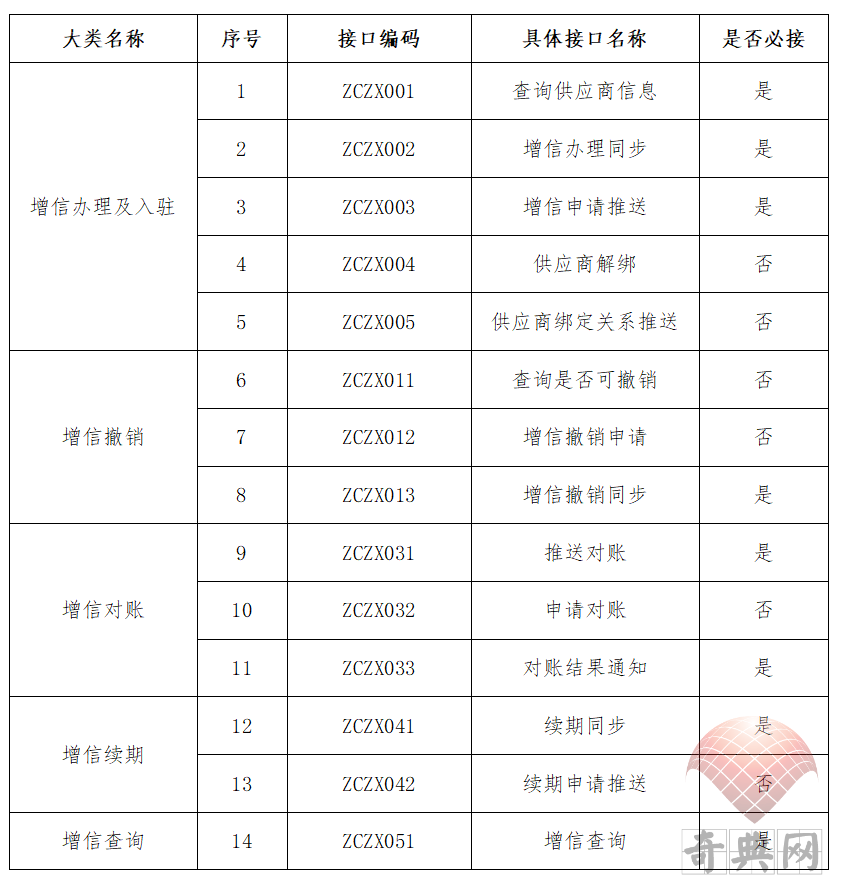

1.运营服务商电子增信业务系统对接的标准接口文档链接如下:https://jinrong.zcygov.cn/self-test#/document/list/introduction?type=CREDIT_HN

2.接口内容与具体报价如下:

如上表所示,电子增信业务系统共有14个标准化接口,其中必须对接的接口为8个,非必须对接的接口为6个。仅对接必接接口,对接费为5万元/家;若14个接口都对接,对接费为8万元/家。

(七)参与主体及其上下级机构在近12个月内均未列入严重失信行为名单或经营异常名录。

(八)具有湖南省政府采购供应商服务能力和服务意愿,服从湖南省财政厅和运营服务商的管理。

金融机构应在电子增信页面上提供的电子增信产品的真实完整信息,包括并不限于产品名称、产品定价、产品申请条件、办理周期、操作手册、服务电话等。

二、退出

(一)自动退出。金融机构可选择自动退出,金融机构在其拟退出前一个月向运营服务商提交退出申请。拟退出及已退出的金融机构应确保尚在有效期内合同的持续有效服务及可能产生的理赔、纠纷的妥善处理。

(二)强制退出。若出现以下任一情形,金融机构将被强制退出电子增信服务:

1.不满足参与金融服务的准入条件;

2.发生重大恶性事件,或发生有严重负面社会影响事件;

3.企业内部发生重大变化可能严重影响企业正常运营,导致其不能承担电子增信履约服务;

4.企业发生违法、违规行为,经评估不适宜再进行增信服务;

5.未遵守运营服务商的管理规范和约定,其业务行为扰乱了电子增信业务市场的正常运行,或提供的产品、服务与其宣传、承诺严重不符;

6.金融机构存在本公告未列举但带来负面影响和明显违规的情形的。

政采云有限公司(运营商)电话:17871922838

湖南省财政厅监管联系电话:0731-85165081

三、影响:

电子增信业务通常指的是金融机构为供应商提供的电子信用保证服务,这种服务有助于供应商参与政府采购等商业活动。如果湖南省******了关于电子增信业务金融机构入驻与退出的新规定,可能会对以下几个方面产生影响:

优化营商环境:新规定可能旨在简化供应商的增信流程,减少资金占用,从而提高供应链的整体效率和透明度。

促进金融产品创新:鼓励金融机构开发更多与政府采购相关的金融产品,这可能会吸引更多金融机构参与,增加市场竞争,促进产品和服务的多样化。

加强监管和风险控制:通过设定明确的入驻和退出机制,监管部门可能会更有效地监督金融机构的行为,确保市场秩序和金融安全。

支持小微企业发展:通过减少费用和保证金的要求,新规定可能会降低小微企业的市场准入门槛,支持这些企业的成长和发展。

评论

新规定的实施可能会受到正面评价,因为它有望改善湖南省的商业环境,特别是对于那些依赖政府采购的小微企业来说,能够获得更加便利和成本效益的金融服务。同时,通过促进金融产品创新,新规定可能会激发金融市场的活力,吸引更多的投资者和服务提供者。

然而,也可能存在一些挑战和限制,例如如何平衡风险控制与市场开放,以及如何确保所有参与者都能公平竞争。政策制定者需要仔细考虑这些因素,以确保新规定能够达到预期的积极效果。

由于缺乏具体的文件内容,上述影响和评论是基于一般性分析得出的。如果需要更详细的分析,建议查阅官方发布的完整文件或进行进一步的行业研究。

版权所有 Copyright @ 上海奇典信息技术有限公司 & 安化智选坊生活馆 All rights reserved

|